ໃນປີ 2022, ໄດ້ຮັບຜົນກະທົບຈາກຄວາມຂັດແຍ້ງຂອງລັດເຊຍ - Uzbekistan ແລະການຫຼຸດລົງທາງດ້ານເສດຖະກິດ, ການບໍລິໂພກເຫຼັກກ້າໃນອາຊີ, ເອີຣົບ, ບັນດາປະເທດ CIS ແລະອາເມລິກາໃຕ້ໄດ້ສະແດງທ່າອ່ຽງຫຼຸດລົງ. ໃນນັ້ນ, ບັນດາປະເທດ CIS ໄດ້ຮັບຜົນກະທົບໂດຍກົງທີ່ສຸດຈາກການປະທະກັນລະຫວ່າງ ລັດເຊຍ - Uzbekistan. ການພັດທະນາເສດຖະກິດຂອງບັນດາປະເທດໃນພາກພື້ນໄດ້ຖືກກີດຂວາງຢ່າງໜັກໜ່ວງ, ການບໍລິໂພກເຫຼັກກ້າຫຼຸດລົງ 8,8% ເມື່ອທຽບໃສ່ປີ. ການບໍລິໂພກເຫຼັກກ້າໃນອາເມລິກາເຫນືອ, ອາຟຣິກາ, ຕາເວັນອອກກາງແລະໂອເຊຍເນຍໄດ້ສະແດງໃຫ້ເຫັນເຖິງທ່າອ່ຽງເພີ່ມຂຶ້ນ, ໃນປີກາຍນີ້ເຕີບໂຕ 0.9%, 2.9%, 2.1% ແລະ 4.5% ຕາມລໍາດັບ. ໃນປີ 2023, ຄາດວ່າຄວາມຕ້ອງການເຫຼັກກ້າໃນປະເທດ CIS ແລະເອີຣົບຈະສືບຕໍ່ຫຼຸດລົງ, ໃນຂະນະທີ່ຄວາມຕ້ອງການເຫຼັກກ້າໃນພາກພື້ນອື່ນໆຈະເພີ່ມຂຶ້ນເລັກນ້ອຍ.

ຈາກການປ່ຽນແປງຮູບແບບຄວາມຕ້ອງການເຫຼັກກ້າໃນພາກພື້ນຕ່າງໆ:

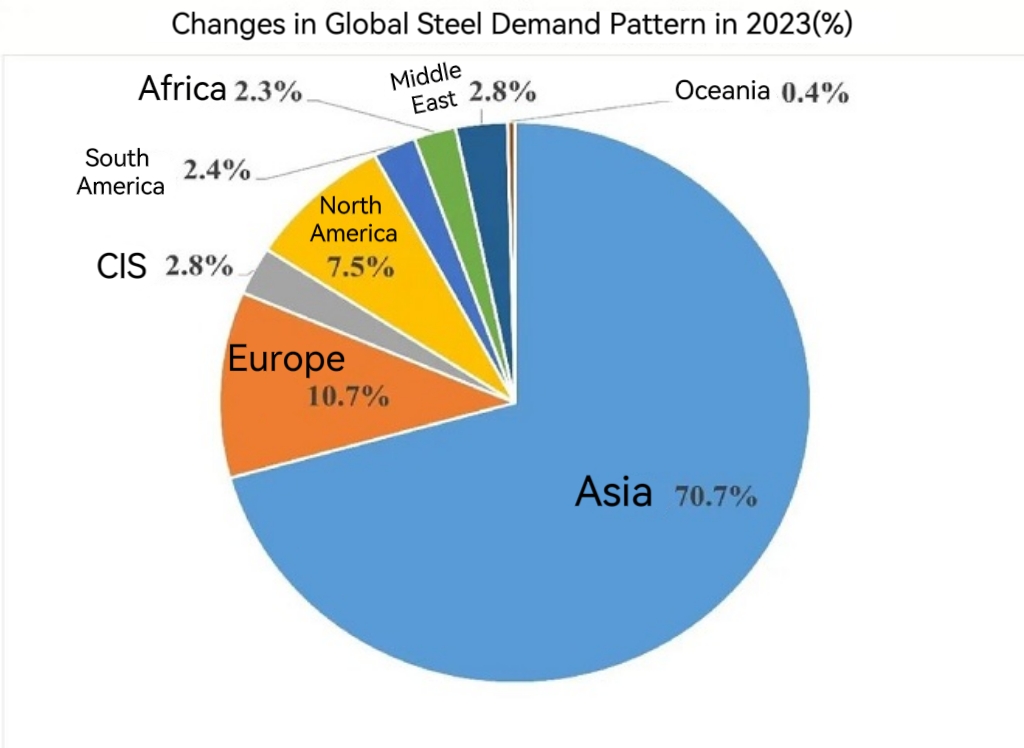

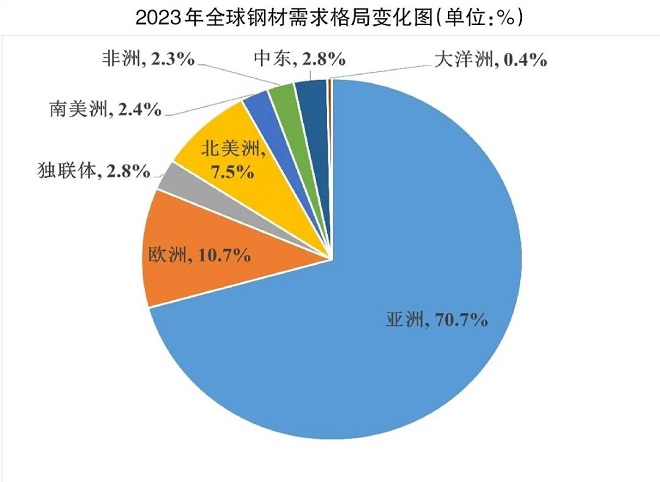

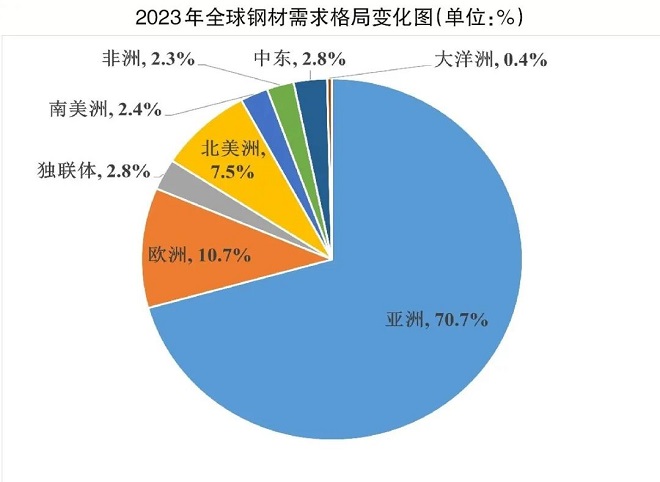

ໃນປີ 2023, ອັດຕາສ່ວນຄວາມຕ້ອງການເຫຼັກກ້າຂອງອາຊີຍັງຈະເປັນອັນດັບທຳອິດໃນໂລກ, ຮັກສາໄດ້ປະມານ 71%; ອັດຕາສ່ວນຂອງຄວາມຕ້ອງການເຫຼັກກ້າໃນເອີຣົບແລະອາເມລິກາເຫນືອຈະສືບຕໍ່ເປັນອັນດັບສອງແລະທີສາມໃນໂລກ. ອັດຕາສ່ວນຄວາມຕ້ອງການເຫຼັກກ້າໃນເອີຣົບຈະຫຼຸດລົງ 0,2 ເປີເຊັນເປັນ 10,7% ເມື່ອທຽບໃສ່ປີຕໍ່ປີ, ແລະ ອັດຕາສ່ວນຄວາມຕ້ອງການເຫຼັກກ້າໃນອາເມລິກາເໜືອຈະເພີ່ມຂຶ້ນ 0,3% ເປັນ 7,5% ເມື່ອທຽບໃສ່ປີ. ໃນປີ 2023, ອັດຕາສ່ວນຂອງຄວາມຕ້ອງການເຫຼັກກ້າໃນບັນດາປະເທດ CIS ຈະຫຼຸດລົງເຖິງ 2.8%, ເຊິ່ງເທົ່າກັບໃນຕາເວັນອອກກາງ; ອັດຕາສ່ວນຂອງຄວາມຕ້ອງການເຫຼັກກ້າໃນອາຟຣິກາແລະອາເມລິກາໃຕ້ເພີ່ມຂຶ້ນເປັນ 2.3% ແລະ 2.4% ຕາມລໍາດັບ.

#En877 #Sml #ທໍ່ເຫຼັກກ້າ #trading

ເວລາປະກາດ: ມັງກອນ-31-2023

{kind=link}